Co hýbe světem financí?

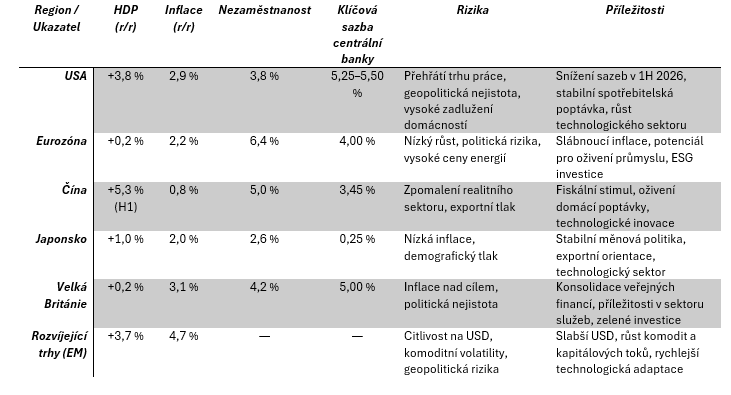

Globální makroekonomický kontext

Třetí čtvrtletí roku 2025 přineslo pokračování postupné normalizace ekonomické aktivity i měnové politiky. Americká ekonomika zůstává v překvapivě dobré kondici – spotřebitelé utrácejí, trh práce zůstává napjatý a firmy hlásí stabilní zisky. Investoři se soustředí na otázku, kdy a jak rychle může Fed přistoupit ke snižování sazeb.

V Evropě se tempo růstu drží poblíž nuly, ale první známky oživení z průmyslu i služeb dávají naději na mírné zlepšení v závěru roku. ECB udržuje vyčkávací postoj, i když inflační tlaky postupně slábnou.

Čína nadále bojuje se zpomalením realitního sektoru, avšak vláda zvyšuje podporu domácí poptávky i exportu.

Makroekonomické prostředí je ovlivněno i geopolitickými riziky – pokračující konflikty na Ukrajině a v Gaze přinášejí nejistotu v energetických trzích, ovlivňují komodity a mohou mít dopad na sentiment investorů. Celkově však světová ekonomika zůstává v režimu „měkkého přistání “, který snižuje pravděpodobnost hlubší recese.

Klíčová makroekonomická data - svět (Q3 2025)

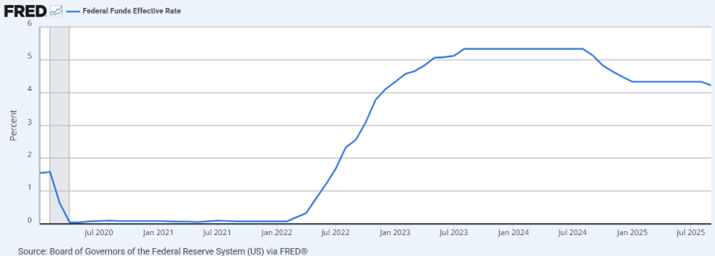

Úrokové sazby v USA - stav a výhled

Očekávané snížení úrokových sazeb ve Spojených státech je naplánováno na 28.–29. října 2025, kdy se uskuteční další zasedání Federálního výboru pro otevřený trh (FOMC). Analytici předpokládají snížení základní sazby o 0,25 procentního bodu na rozmezí 3,75–4,00 %, což by byla nejnižší úroveň od prosince 2022.

Toto opatření je motivováno snahou stimulovat ekonomiku a zmírnit rostoucí nezaměstnanost, přičemž trh práce vykazuje známky oslabení a počet žádostí o podporu v nezaměstnanosti vzrostl. Navzdory nedávným inflačním tlakům, především způsobeným celními tarify, se představitelé Fedu zaměřují na stabilizaci ekonomiky. Nicméně mezi politiky panuje názorová rozdělenost: někteří podporují pokračující snižování sazeb na podporu zaměstnanosti, zatímco jiní varují, že inflace zůstává příliš vysoká.

Další zasedání Fedu je naplánováno na 9.–10. prosince 2025, kdy by mohlo dojít k dalšímu snížení sazeb, pokud ekonomické podmínky a dostupná data budou vyžadovat další uvolnění měnové politiky.

Pro investory je důležité sledovat vývoj ekonomických ukazatelů a prohlášení členů Fedu, které mohou naznačit směr budoucí měnové politiky.

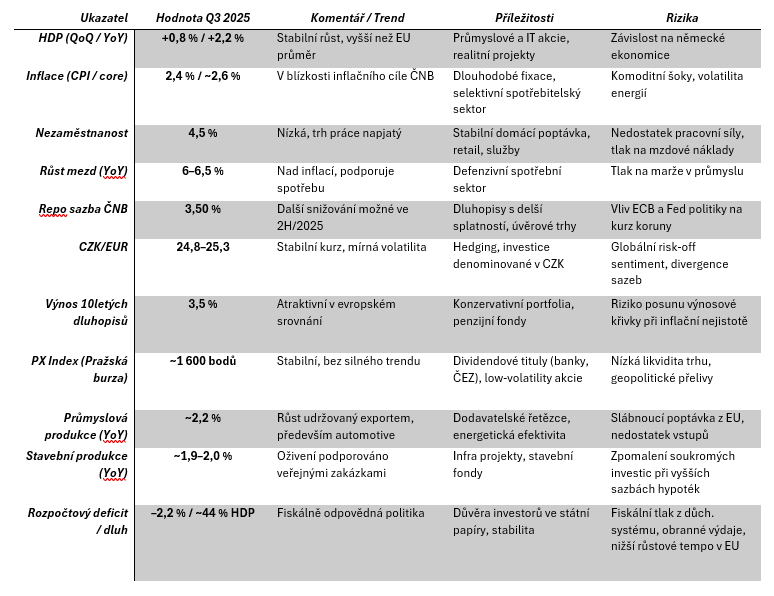

Makroekonomický kontext - Česká Republika

Domácí ekonomika ve třetím čtvrtletí 2025 pokračovala v postupném oživení po dvou letech utlumeného růstu. Hrubý domácí produkt vzrostl meziročně o 1,4 %, tažen především exportem a mírným oživením spotřebitelské poptávky. Inflace se pohybovala kolem 2,8 %, tedy v blízkosti cíle České národní banky, která tak mohla ponechat dvoutýdenní repo sazbu stabilní na úrovni 4,50 %.

Trh práce zůstává napjatý – nezaměstnanost se drží kolem 3,2 %, přičemž tlak na růst mezd zůstává patrný hlavně ve službách a průmyslu. Silná koruna a stabilizace energetických cen pomohly omezit dovozní inflaci, zatímco úrokové sazby začínají pozvolna ulevovat firemnímu sektoru i hypotéčním trhům.

Z pohledu politického prostředí přinesly podzimní parlamentní volby významný moment – vítězství opozičního bloku vedlo k očekávání změn v oblasti fiskální politiky i přístupu ke státním investicím. Trhy reagovaly zatím umírněně, investoři však budou sledovat konkrétní kroky nové vlády v oblasti rozpočtové disciplíny, energetiky a evropské politiky.

Celkově se česká ekonomika nachází ve fázi stabilizace s opatrným optimismem do roku 2026, kdy se očekává zrychlení růstu v návaznosti na klesající sazby a oživení evropské poptávky.